ECONOMIA E FINANZA: FACCE DELLA STESSA MEDAGLIA? SI’ MA ….

di Riccardo Bordignon

Ancora oggi, spesso, si tende a confondere e a non comprendere chiaramente il lato economico dell’impresa con il lato finanziario.

E’ ben vero che essi sono strettamente intrecciati ed anzi, potremmo dire che capire quale dei due origina dall’altro sarebbe come rispondere alla classica domanda che mi faceva sempre mio nonno: “E’ nato prima l’uovo o la gallina?”.

Tuttavia, pur nel loro intreccio indissolubile, dobbiamo, in azienda, aver ben chiaro che le dinamiche economiche e finanziarie vanno ben comprese e gestite entrambe con molta attenzione, senza confondere ragionamenti che ricadono in un campo con i ragionamenti che ricadono nell’altro.

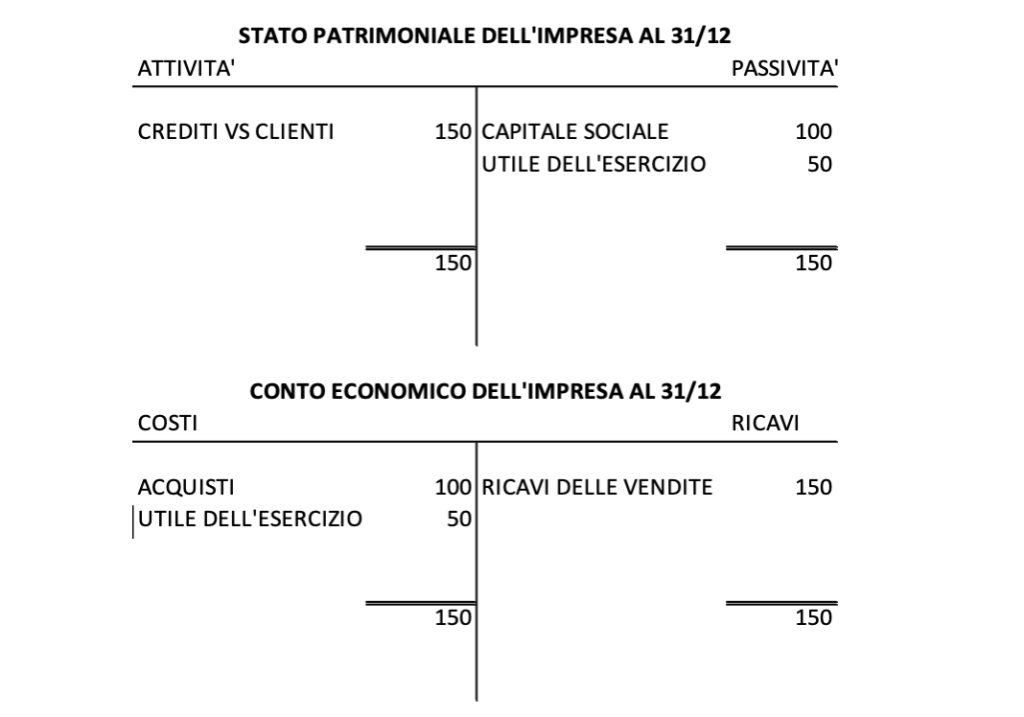

Facciamo un esempio banale per meglio chiarire il concetto ed apriamo virtualmente un’impresa il giorno 30 Dicembre. L’impresa svolge tutta la sua attività operativa nell’arco di una giornata per poi tirare le somme (chiudere il Bilancio d’Esercizio) esattamente il 31 Dicembre.

Per far nascere la nostra impresa mettiamo a disposizione 100 Euro (Capitale Sociale), che metteremo all’interno del portafoglio dell’azienda (Cassa).

Utilizziamo questi 100 Euro (Uscita di cassa) per acquistare e pagare immediatamente un prodotto (Acquisti) che rivendiamo subito ad un cliente a 150 Euro (Ricavi). L’acquirente non ci paga però subito, ci pagherà tra un mese. Nascerà per l’azienda, quindi, un credito da riscuotere tra un po’ di tempo (Crediti verso Clienti).

Chiudiamo, perciò, il nostro Bilancio riportando i classici Stato Patrimoniale e Conto Economico dell’impresa a sezioni contrapposte.

Come possiamo ben notare, siamo partiti con dei soldi (Disponibilità liquide) di 100 Euro, l’impresa nello svolgimento delle sue attività ha realizzato anche un ottimo profitto economico (50 euro di Utile) ma ….. alla fine del nostro esercizio ci ritroviamo senza soldi nel portafoglio. Abbiamo solamente un credito, cioè la promessa che il nostro cliente tra un mese ci pagherà.

Ma se oggi dovessimo pagare 20 Euro di tasse, cosa succederebbe?

CRISI DI LIQUIDITA’. L’azienda non sarebbe in grado di far fronte ad una propria obbligazione di pagamento, le imposte (che probabilmente si chiamano così proprio perché ci sono imposte  ).

).

Da questo esempio banale, quindi, comprendiamo che pur essendo intrecciate, le dinamiche economiche e le dinamiche finanziarie in azienda sono dinamiche ben diverse da gestire.

E più aumentano il numero ed il valore delle transazioni aziendali, più la parte finanziaria tende ad “assumere vita propria”, tende cioè a “slegarsi”, a perdere un’evidente correlazione diretta con la dimensione economica, perché le dinamiche di entrate ed uscite di soldi diventano così complicate e si svolgono con tempistiche così differenti dalle dinamiche economiche, che sembrano viaggiare in modo parallelo e indipendente.

“Cash is the king” va di moda ripetere in questo momento, e a ragione! perché quando un’azienda va in crisi di liquidità e non è più in grado di far fronte ai propri impegni di pagamento, la situazione può essere talmente grave da non consentire più il prosieguo dell’attività.

Ma ricordiamoci anche che i problemi di liquidità sono solo l’effetto finale di una serie di dinamiche che possono essere sia di tipo finanziario che economico.

Individuare dove stiano i punti di criticità e rimediare in breve tempo per salvare la situazione, come diceva mio nonno, è tutto un altro paio di maniche ….. (per giusta informazione, mio nonno non era un aziendalista ma aveva come riferimenti i classici “conti della serva” che oggi hanno lasciato il posto a complicatissimi software che dovrebbero fare tutto loro …).

di Riccardo Bordignon

Ancora oggi, spesso, si tende a confondere e a non comprendere chiaramente il lato economico dell’impresa con il lato finanziario.

E’ ben vero che essi sono strettamente intrecciati ed anzi, potremmo dire che capire quale dei due origina dall’altro sarebbe come rispondere alla classica domanda che mi faceva sempre mio nonno: “E’ nato prima l’uovo o la gallina?”.

Tuttavia, pur nel loro intreccio indissolubile, dobbiamo, in azienda, aver ben chiaro che le dinamiche economiche e finanziarie vanno ben comprese e gestite entrambe con molta attenzione, senza confondere ragionamenti che ricadono in un campo con i ragionamenti che ricadono nell’altro.

Facciamo un esempio banale per meglio chiarire il concetto ed apriamo virtualmente un’impresa il giorno 30 Dicembre. L’impresa svolge tutta la sua attività operativa nell’arco di una giornata per poi tirare le somme (chiudere il Bilancio d’Esercizio) esattamente il 31 Dicembre.

Per far nascere la nostra impresa mettiamo a disposizione 100 Euro (Capitale Sociale), che metteremo all’interno del portafoglio dell’azienda (Cassa).

Utilizziamo questi 100 Euro (Uscita di cassa) per acquistare e pagare immediatamente un prodotto (Acquisti) che rivendiamo subito ad un cliente a 150 Euro (Ricavi). L’acquirente non ci paga però subito, ci pagherà tra un mese. Nascerà per l’azienda, quindi, un credito da riscuotere tra un po’ di tempo (Crediti verso Clienti).

Chiudiamo, perciò, il nostro Bilancio riportando i classici Stato Patrimoniale e Conto Economico dell’impresa a sezioni contrapposte.

Come possiamo ben notare, siamo partiti con dei soldi (Disponibilità liquide) di 100 Euro, l’impresa nello svolgimento delle sue attività ha realizzato anche un ottimo profitto economico (50 euro di Utile) ma ….. alla fine del nostro esercizio ci ritroviamo senza soldi nel portafoglio. Abbiamo solamente un credito, cioè la promessa che il nostro cliente tra un mese ci pagherà.

Ma se oggi dovessimo pagare 20 Euro di tasse, cosa succederebbe?

CRISI DI LIQUIDITA’. L’azienda non sarebbe in grado di far fronte ad una propria obbligazione di pagamento, le imposte (che probabilmente si chiamano così proprio perché ci sono imposte ).